Mitteilungsvorlage - BV/12/25/083

Grunddaten

- Betreff:

-

Anpassung der Realsteuerhebesätze für das Haushaltsjahr 2025 an die Solleinnahmen 2023 durch die Nivellierungshebesätze 2023

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Mitteilungsvorlage

- Federführend:

- Finanzen

- Bearbeiter:

- G. Habenstein

- Verfasser/Antragsteller:

- Adam, Grit

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss der Gemeinde Ostseebad Boltenhagen

|

Vorberatung

|

|

|

|

26.05.2025

| |||

|

●

Erledigt

|

|

Gemeindevertretung Ostseebad Boltenhagen

|

Entscheidung

|

|

|

|

19.06.2025

|

Sachverhalt

Mit dem Beschluss der Gemeindevertretung Bolte/17/12069 „Grundsatzbeschluss zur Umlegung der Gebühren des Wasser- und Bodenverbandes“ wurde die Umlegung der Gebühren für den Wasser- und Bodenverband (WBV) durch eine Erhöhung der Grundsteuer A und B ab dem Haushaltsjahr 2018 beschlossen.

Die Mehreinnahmen durch die Erhöhung der Grundsteuer wurden zur Deckung der Beitragsgebühren für den Wasser- und Bodenverband (WBV) genutzt.

Die Beitragsgebühren WBV in Höhe von 29.591,95 € wurden durch die Berechnung des prozentualen Anteils auf die jeweilige Grundsteuer umgelegt. Aus diesem Grund wurden die Grundsteuer A und B wie folgt ab den 01.01.2018 festgelegt:

bis 2018 ab 01.01.2018

Grundsteuer A ohne WBV 300% mit WBV 565%

Grundsteuer B ohne WBV 340% mit WBV 350%

Im Haushaltsjahr 2023 erfolgte durch den Wasser- und Boden Verband eine Erhöhung der Beitragsgebühren in Höhe von 16.880,75 €. Mit dem Beschluss der Gemeindevertretung Boltenhagen BV /12/23/097 wurde die Anpassung der Grundsteuerhebesätze abgelehnt.

Nivellierungshebesätze für den Finanzausgleich (Schlüsselzuweisungen) 2025

Ab den Haushaltsjahr 2025 hat sich, auf Grund der Grundsteuerreform, die Bemessungsgrundlage geändert. Die Bemessungsgrundlage der Grundsteuer B setzt sich zusammen aus dem jeweiligen Bodenrichtwert und der statistisch ermittelten Nettokaltmiete + Faktor für die Wertsteigerung. Für die Grundsteuer A wird die Flächengröße, der Flächenwert (Reinertrag für die jeweilige Nutzungsart) ermittelt. Die Summe der Reinerträge kann ggf. um Zuschläge nach §§ 237/238 BewG (Anlage 27) erhöht werden.

Da sich die Bemessungsgrundlage der Grundsteuer B nicht mehr auf Grundstücksgrößen bezieht, kann sie nicht mehr zur Berechnung der jeweiligen Zuordnung der WBV-Beiträge genutzt werden.

Für die Berechnungen zum Finanzausgleich der Kommunen 2025 wurde die Steuerkraft 2023 nach § 18 Absatz 1 Satz 2 FAG M-V zu Grunde gelegt.

Es ist zu unterscheiden zwischen den Nivellierungshebesätzen des Ministeriums für Inneres, Bau und Digitalisierung M-V und den berechneten Nivellierungshebesätzen, welche sich aus den Soll-Einnahmen des Haushaltsjahres 2023 ergeben.

Folgende Nivellierungshebesätze wurden durch das Ministerium für Inneres, Bau und Digitalisierung M-V für 2023 festgelegt.

Grundsteuer A 338 %

Grundsteuer B 438 %

Gewerbesteuer 390 %

Die daraus resultierenden Solleinnahmen für das Haushaltsjahr 2023 bilden die Grundlage für die Berechnung der Sollhebesätze (berechnete Nivellierungshebesätze) für das Haushaltsjahr 2025. Die Solleinnahmen durch Grundsteuerhebesätze werden für die Berechnung zur Steuerkraft für die Finanzausgleichsjahre 2025 bis 2026 und für die Gewerbesteuer für die Finanzausgleichsjahre 2025 bis 2027 Berücksichtigung finden.

Folgende berechnete Nivellierungshebesätze generieren die Solleinnahmen für die Gemeinde Ostseebad Boltenhagen.

Grundsteuer A 333 %

Grundsteuer B 259 %

Gewerbesteuer 390 %

Damit die Gemeinde den Finanzausgleich in Form der Schlüsselzuweisungen in voller Höhe erhält, ist es notwendig, die Solleinnahmen aus dem Haushaltjahr 2023 im Haushaltsjahr 2025 zu generieren. In den Haushaltsvorjahren konnten die Nivellierungshebesätze (des Ministeriums) durch die Umlage der Gebühren des Wasser- und Bodenverbandes erreicht (Grundsteuer A 565%, Grundsteuer B 350%, Gewerbesteuer 310%) werden.

In der Anlage 1 wird die Berechnung der erforderlichen Hebesätze dargestellt.

Durch das Herausrechnen der WBV-Beiträge ergibt sich, dass die Realsteuereinnahmen der Gemeinde Ostseebad Boltenhagen aus den aktuell festgelegten Hebesätzen nicht ausreichen um eventuell Schlüsselzuweisungen in voller Höhe zu erhalten.

Erforderliche Hebesätze im Haushaltsjahr 2025 für die Antragsstellung in 2026 nach § 27 Finanzausgleichgesetz MV (FAG M-V) zum Erreichen des Haushaltsausgleichs, Sonderbedarfszuweisung sowie Ergänzungszuweisung

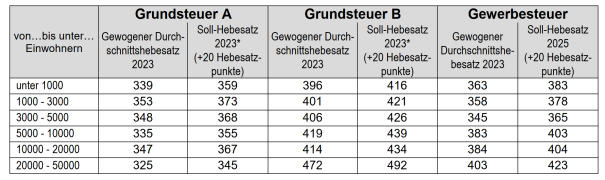

Um nach § 27 FAG M-V in 2026 Mindestzuweisungen oder Sonderzuweisungen sowie Ergänzungszuweisungen erhalten zu können, haben Gemeinden (Kommunen) aufgrund der durch die Grundsteuerreform geänderten Bemessungsgrundlage die Hebesätze für die Grundsteuer so festzusetzten, dass im Haushaltsjahr 2025 Einzahlungen für die Grundsteuer mindestens in der Höhe erzielt werden, die im Haushaltsjahr 2023 durch die 20 Hebesatzpunkte über den jeweiligen gemeindegrößenabhängigen Durchschnittshebesatz erzielt worden wäre.

Die Gemeinde Ostseebad Boltenhagen müsste somit die Solleinnahmen in Höhe folgender gemeindegrößenabhängigen Durchschnittshebesätze erzielen.

Grundsteuer A 373 %

Grundsteuer B 421 %

Gewerbesteuer 378 %

Aktuell beschlossene Hebesätze

Grundsteuer B 187 %

Gewerbesteuer 310 %

Mit den aktuell beschlossenen Hebesätzen verzichtet die Gemeinde auf 488.635,21 € im Verhältnis zu den Solleinnahmen nach den gemeindegrößenabhängigen Durchschnittshebesätzen bzw. auf 569.231,26 € im Verhältnis zu den Solleinnahmen nach den berechneten Nivellierungshebesätzen.

In der Anlage 1 ist die Berechnung der Hebesätze mit den Solleinnahmen 2023 dargestellt.

Die Verwaltung des Amtes Klützer Winkels empfiehlt folgende Hebesätze für 2025 (hierfür wäre ein Beschluss vor dem 30.06.2025 zu fassen) und/oder die kommenden Haushaltsjahre (Beschluss nach dem 30.06.2025 möglich) zu beschließen, damit sowohl die gemeindegrößenabhängigen Durchschnittshebesätze als auch die Nivellierungshebesätze erreicht werden:

Grundsteuer A 504 %

Grundsteuer B 256 %

Gewerbsteuer 390 %

Hinweis:

Die Richtigkeit der blau hinterlegten Werte müssen noch durch den Fachbereich Finanzen bestätigt werden. Aufgrund von krankheitsbedingten Ausfällen konnte dies nicht erfolgen.

Finanz. Auswirkung

|

Beschreibung (bei Investitionen auch Folgekostenberechnung beifügen - u.a. Abschreibung, Unterhaltung, Bewirtschaftung) |

|

|

Je nach Entscheidung der Gemeindevertretung beibehalten des Status quo oder Mehreinnahmen. |

|

|

|

Finanzierungsmittel im Haushalt vorhanden. |

|

|

durch Haushaltsansatz auf Produktsachkonto: |

|

|

durch Mitteln im Deckungskreis über Einsparung bei Produktsachkonto: |

|

|

|

|

|

über- / außerplanmäßige Aufwendung oder Auszahlungen |

|

|

unvorhergesehen und |

|

|

unabweisbar und |

|

|

Begründung der Unvorhersehbarkeit und Unabweisbarkeit (insbes. in Zeiten vorläufiger Haushaltsführung auszufüllen):

|

|

Deckung gesichert durch |

|

|

|

Einsparung außerhalb des Deckungskreises bei Produktsachkonto: |

|

|

|

|

|

Keine finanziellen Auswirkungen. |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

421,3 kB

|

|||

|

2

|

(wie Dokument)

|

421,3 kB

|